February 13, 2025

.jpg)

.svg)

国境を越えた取引、中小企業への支払い、送金は、今日の金融システムで最も壊れている部分の1つです。。 理由は明らかです。

これらの課題は、以下のことが極めて重要であることの表れです。 より速く、より安全で、費用対効果の高い代替手段—そして、ブロックチェーンは有力な候補として浮上しています。

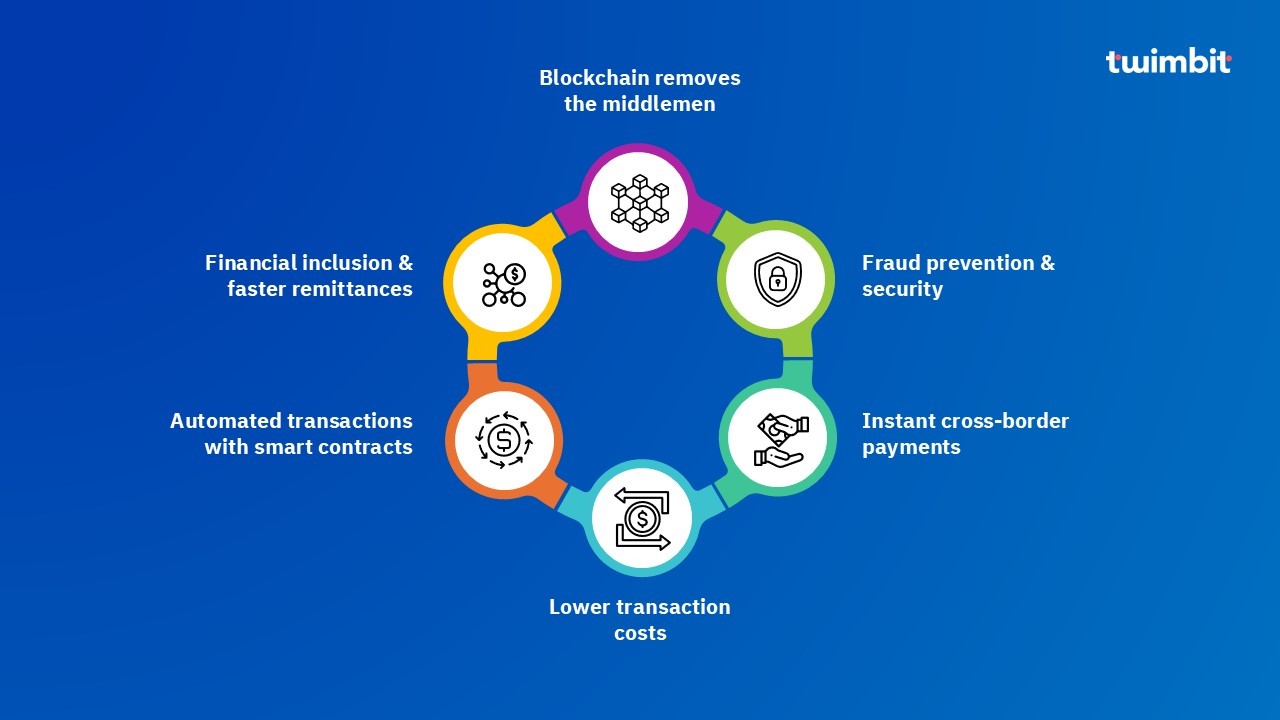

ブロックチェーン技術がもたらすのは 信頼性がなく、分散型で、透明性が高い 従来の決済ネットワークの非効率性を解決するシステム。その方法は次のとおりです。

1。国境を越えた即時決済

リップルは、以下を実現するように設計されたブロックチェーンベースのプラットフォームです 国境を越えた支払いをより速く、より安く、より効率的に。暗号通貨を使用しており、 XRP、異なる通貨間の取引を容易にするブリッジ通貨として。サンタンデールやアメリカンエキスプレスなどの大手銀行や決済事業者は、リップルのクロスボーダー決済技術を模索しています。

2。取引コストの削減

注:ステーブルコインは米ドルに固定された暗号通貨の一種で、通貨との価値比率を 1:1 に保つことを目的としています。

3。詐欺防止とセキュリティ

4。中小企業の資本と信用へのアクセス

シンガポールでは、テクノロジーと金融の融合により、中小企業(SME)に前例のない機会が開かれています。従来、中小企業は、煩雑なプロセス、信頼の欠如、貿易金融における過剰な文書化により、運転資金へのアクセスに苦労してきました。ブロックチェーン技術は今、この現実を変えつつあります。

次のような取り組みを通じて トレードトラスト と ネットワーク取引プラットフォーム (NTP)、シンガポールは貿易金融のためのシームレスで透明なエコシステムを構築しました。これらのプラットフォームは、ブロックチェーンを活用して請求書や信用状などの重要な文書をデジタル化し、トレーサビリティを確保し、非効率性を排除します。スマートコントラクトは、特定の条件が満たされた場合の支払いリリースを自動化することで、プロセスをさらに合理化します。

中小企業が従来の方法と比較して半分の時間で資金を確保できるようになったDBS銀行のブロックチェーン対応ソリューションを考えてみましょう。これはスピードだけの問題ではありません。すべての取引に組み込まれた信頼と効率性を武器に、中小企業が世界規模で競争できるようにすることです。

シンガポールの例は普遍的な真実を浮き彫りにしています。イノベーションは、思慮深く活用されれば、平等な競争条件をもたらす力を持ちます。ブロックチェーンは単なるテクノロジーではありません。ますます相互につながり合う世界を生き抜く中小企業のレジリエンスとインクルーシビティを促進し、成長のきっかけとなるのです。

5。ファイナンシャル・インクルージョンと迅速な送金

その約束にもかかわらず、ブロックチェーン決済はまだ完全に主流にはなっていません。なぜ?

しかし、解決策は出てきています。レイヤー2スケーリング (ポリゴン、ライトニングネットワーク)、規制フレームワーク (ヨーロッパのMiCA)、CBDC—幅広い採用への道を開く。

レイヤー 2 スケーリングとは、特に速度とトランザクションコストの観点から、パフォーマンスを向上させるために既存のブロックチェーンネットワーク上に構築されたテクノロジーを指します。レイヤー2スケーリングは、ブロックチェーンがセキュリティや分散化を損なうことなく、はるかに多くのトランザクションを処理するのに役立ちます。

CBDC 国の通貨のデジタル版で、中央銀行によって発行および規制されています。ビットコインのような仮想通貨とは異なり、CBDCは中央集権化されており、地域経済の安定を維持しています。

ブロックチェーンを利用した決済への移行 避けられない。今後5年間で、次のことが見込まれます。

問題はもうありません もし ブロックチェーンは決済を再定義します。それは いつ。

.jpg)

.svg)

私たちを信頼している6000人以上の業界幹部の仲間入りをしましょう。

私たちを信頼している6000人以上の業界幹部の仲間入りをしましょう。

何千人もの経営幹部から信頼されているニュースレターを購読してください。

.svg)

.svg)

.svg)

.svg)