February 19, 2025

.jpg)

.svg)

インドの銀行セクターは、堅調な経済ファンダメンタルズ、デジタル化の進展、政策支援に牽引され、2024年度第4四半期に目覚ましい回復力と成長を示しました。このセクターは、2025年の1,328億5,000万米ドル(11兆11,000億ルピー)のインフラ投資に牽引され、引き続き堅調な信用成長の恩恵を受けている。この投資により、輸送、エネルギー、都市開発の分野で大きな信用需要が生み出されると予想されます。

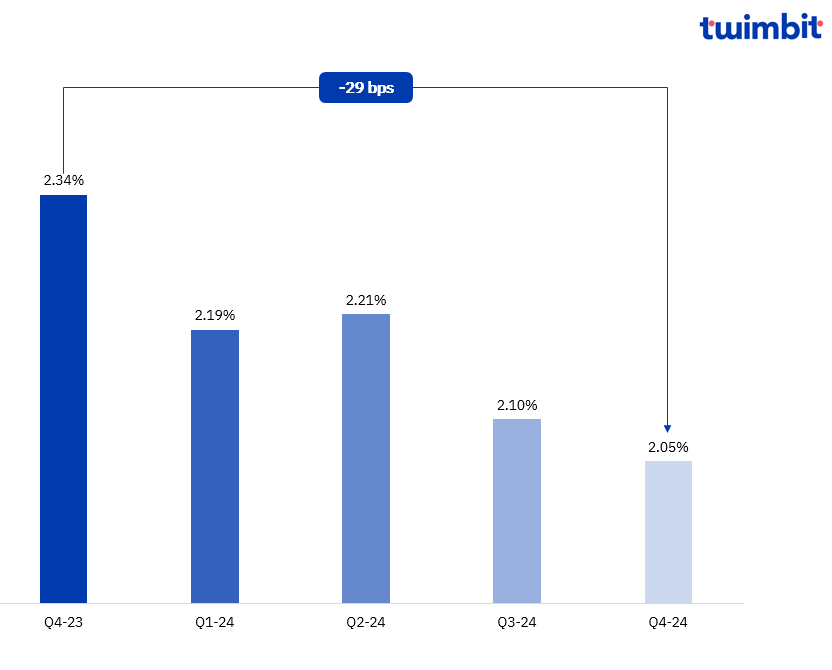

さらに、資産の質も向上し、不良債権(NPL)の平均比率は、2023年度第4四半期の2.34%から2024年度第4四半期の2.05%に29bps低下しました。これは、セクター全体のリスク管理が改善されたことを反映しています。

この分析では、インドの大手銀行の主要な業績指標を掘り下げ、収益の伸び、収益性、手数料ベースの収益、不良債権、および費用対効果を調べています。さらに、2025年の連邦予算から得られた知見を含め、経済発展に照らしてインドの銀行が果たす成長機会についても調査しています。

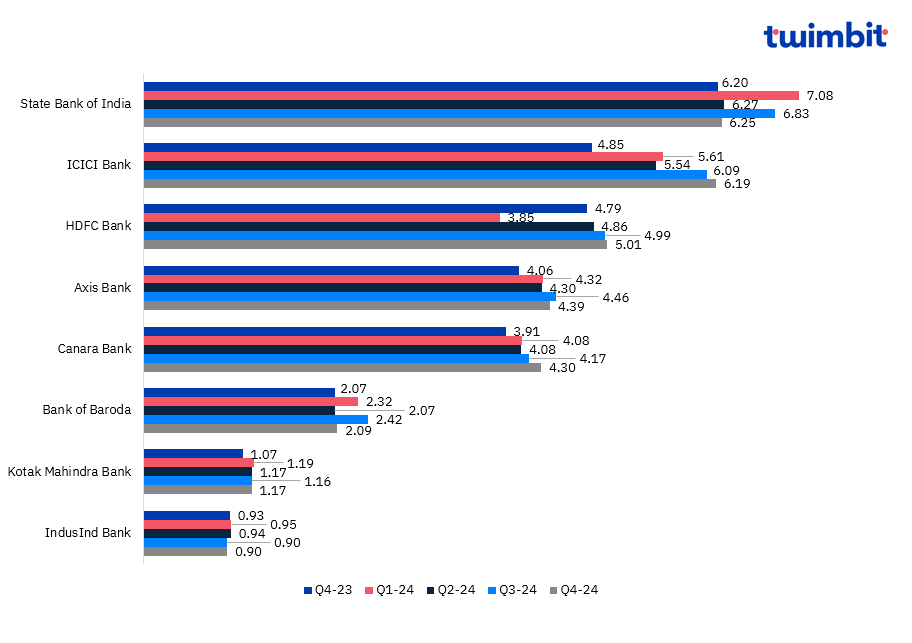

インドの銀行セクターは2024年度第4四半期に目覚ましい成長を示し、主要銀行は合わせて前年比8.67%の純売上高の増加を達成し、2023年度第4四半期の278億米ドルから2024年度第4四半期の302億米ドルに増加しました。

図表1: インドの大手銀行の純収益

ICICI バンク

ICICI銀行の純売上高は前年比27.61%増加し、前年の48億米ドルから2024年度第4四半期には62億米ドルに達しました。主な要因としては、コア営業利益が29億米ドルから32億米ドルに7.98%増加したことと、純利息収入が2023年度第4四半期の22億米ドルから2024年度第4四半期の24億米ドルに7.26%増加したことが挙げられます。

インダシンド銀行

インダシンド銀行は、純売上高が前年比3.05%減少し、2023年度第4四半期の9億3,070万米ドルから2024年度第4四半期の9億230万米ドルに減少したと報告しました。この減少は、純利息収入が6億4,080万米ドルから6億2,210万米ドルに 3% 減少したことによるものです。

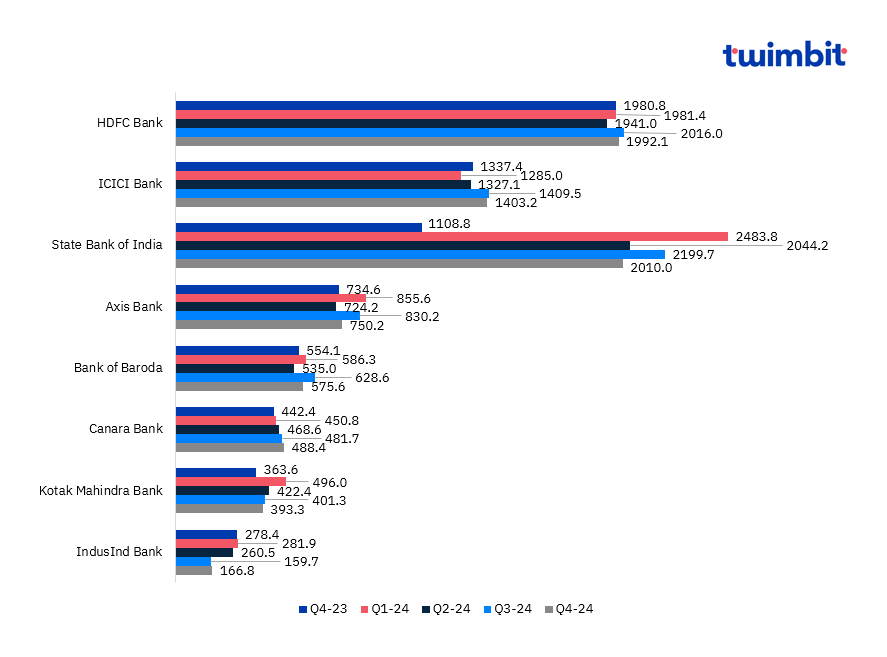

インドの主要銀行を合わせると、純利益は前年比14.4%増加し、2023年第4四半期の68億米ドルから2024年度第4四半期の77億米ドルに増加しました。

図表2: インドの大手銀行の純利益

インド国立銀行 (SBI)

SBIは堅調な収益性の伸びを示し、純利益は前年同期の11億米ドルから前年同期比81.27%増の20億米ドルとなりました。主な成長要因としては、営業利益が24億米ドルから28億米ドルに13.9%増加したこと、純利息収入が2023年度第4四半期の48億米ドルから2024年度第4四半期には49億米ドルに2.37%増加したこと、営業費用を37億米ドルから34億米ドルに8.02%削減したことが挙げられます。

インダシンド銀行

インダシンド銀行は、純利益が前年比40.08%減少し、2023年度第4四半期の2億7,840万米ドルから2024年度第4四半期の1億6,680万米ドルに減少したと報告しました。この減少は、営業費用が4億4,160万米ドルから4億7,380万米ドルに 7.3% 増加したことと、その他の収益が 3.34% 減少し、2.9億米ドルから2億8,000万米ドルに減少したことによるものです。

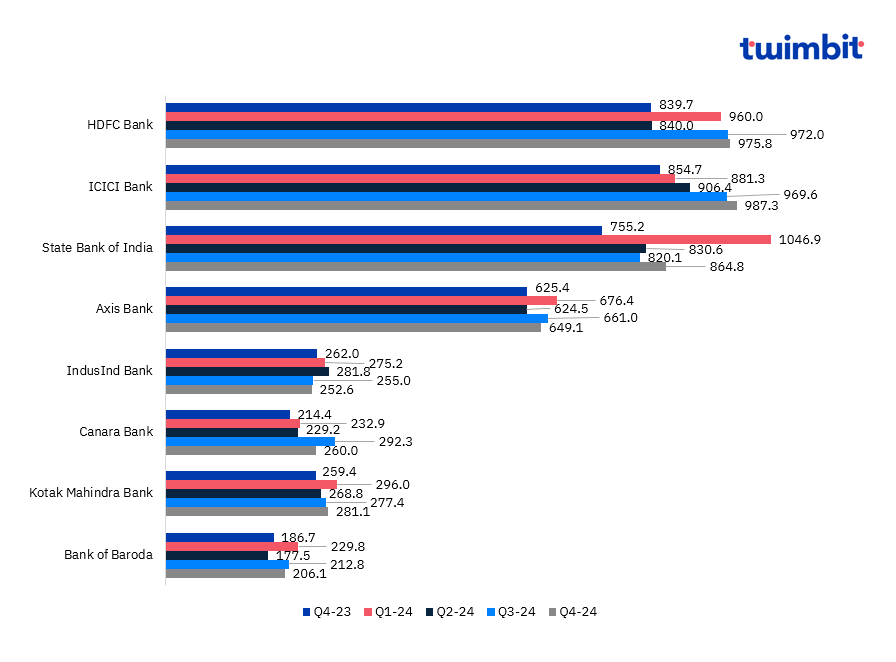

インドの主要銀行の手数料収入は前年比12%増加し、2023年第4四半期の40億米ドルから2024年度第4四半期の44億米ドルに増加しました。

図表3: インドの大手銀行の手数料収入

カナラ銀行

カナダ銀行の手数料収入は、前年同期の2億1,440万米ドルから前年同期の2億1,440万米ドルから前年同期比 21.27% 増加し、2億6,000万米ドルに達しました。この成長は、手数料、取引所、仲介業務が4,600万米ドルから5,900万米ドルに 28.13% 増加したことと、サービス料が 12.76% 増加したことによるもので、2023年度第4四半期の9,900万米ドルから2024年度第4四半期には1億1,170万米ドルに増加しました。

インダシンド銀行

インダシンド銀行の手数料収入は3.56%減少し、2023年度第4四半期の2億6,200万米ドルから2024年度第4四半期の2億5,300万米ドルに減少しました。この減少は主に、ローン処理手数料が 6.52% 削減されたことによるもので、7,570万米ドルから7,080万米ドルに減少しました。

インドの主要銀行全体の平均不良債権比率は、2023年度第4四半期の2.34%から2024年度第4四半期の2.05%に29bps低下しました。

図表4: インドの大手銀行の不良債権

インダシンド銀行

インダシンド銀行は、不良債権比率が33bps上昇し、2023年度第4四半期の1.92%から2024年度第4四半期の2.25%に上昇しました。この増加は、未払いのコーポレートバンキングが202億米ドルから204億米ドルに 0.8% 増加したことと、借入金が50億米ドルから60億米ドルに 21.71% 増加したことによるものです。

バローダ銀行

バローダ銀行は不良債権比率を65bps引き下げ、2023年度第4四半期の3.08%から2024年度第4四半期の2.43%に低下しました。この減少は、以前は不良資産(NPA)として分類されていたローンが、8,720万米ドルから1億430万米ドルへと増加し、業績資産の状態に戻された削減/格上げが 20% 増加したことによって裏付けられました。

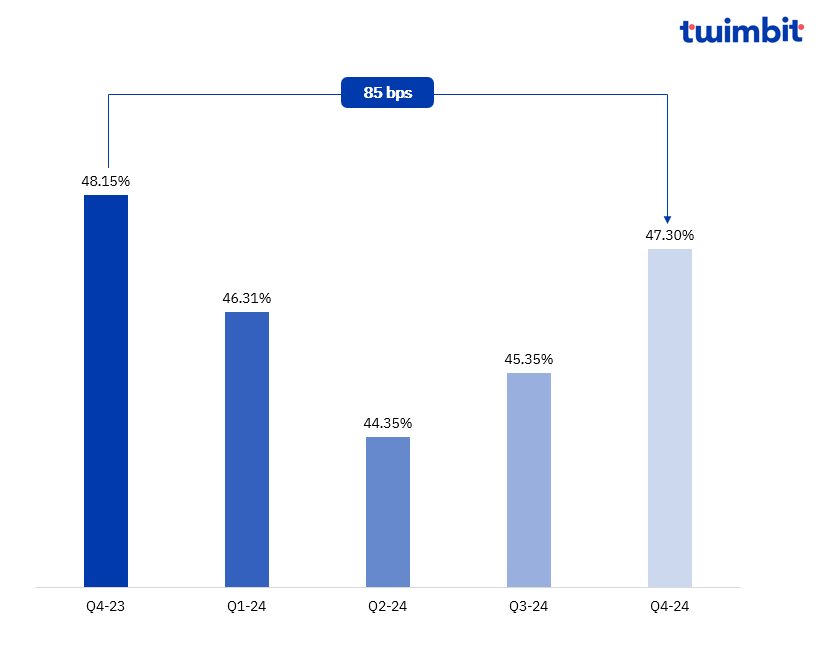

インドの主要銀行全体の平均費用対効果率は、2023年度第4四半期の48.15%から2024年度第4四半期の47.3%に85bps減少しました。

図表4: インドの大手銀行の行政区長

インダシンド銀行

インダシンド銀行の費用対収入比率は、前年同期の47.44%から10.71%増加し、52.22%に達しました。営業利益/収益が 52.55% から 47.49% に 9.6% 減少したことは、営業費用の 7.29% の増加を上回りました。これは、4億4,160万米ドルから4億7,380万米ドルに増加した営業費用の 7.29% の増加を上回りました。この不均衡は、利益率の圧縮と業務効率の低下を反映しており、全体的な収益性に影響を与える可能性があります。

インド国立銀行

SBIはコスト効率を改善し、その比率を2023会計年度第4四半期の60.34%から2024年度第4四半期の55.13%に8.63%引き下げました。この改善は主に、営業費用が 12.37% 減少し、4億9,300万米ドルから4億3,200万米ドルに減少したことによるものです。

銀行業務にAIと機械学習を採用することで、AI主導の財務計画、カスタマイズされたローン提供、不正検知、自動投資管理など、よりパーソナライズされた金融サービスの強化が可能になります。これらのテクノロジーは、業務の効率化とリスク管理の向上に貢献します。

デジタル決済を支援する政府の取り組みは、取引量の増加と手数料ベースの収益機会の増加を促進しています。さらに、オルタナティブ融資、AI 主導の信用評価、組み込み金融を専門とするフィンテック企業との連携により、商品の多様化が促進され、顧客獲得および顧客維持戦略が強化されています。

2025年に1,328億5,000万米ドル(11.11兆ルピー)のインフラ投資は、特に輸送、エネルギー、都市開発において大きな信用需要を生み出すと予想されます。

銀行は、シンジケート融資、インフラ債、官民パートナーシップ(PPP)に関するアドバイザリーサービスを通じて、この需要を活用する立場にあります。強力なコーポレートバンキング能力を有する金融機関は、融資ポートフォリオの拡大、マージンの向上、手数料ベースの収益源の強化から恩恵を受ける可能性があります。さらに、ストラクチャード・ファイナンス・ソリューションは、リスクの最適化と収益の分散を支援できます。

2025年の所得税減税は可処分所得の増加に寄与し、投資商品やファイナンシャルプランニングサービスの需要を押し上げる可能性があります。

銀行は、個別アドバイザリー、投資信託、保険、退職後の計画ソリューションなどのウェルスマネジメントサービスを拡大することで、この変化に対応できます。こうした取り組みは、変化を続ける金融環境における顧客エンゲージメントを高め、収益成長を支援できる可能性があります。

.jpg)

.svg)

私たちを信頼している6000人以上の業界幹部の仲間入りをしましょう。

私たちを信頼している6000人以上の業界幹部の仲間入りをしましょう。

何千人もの経営幹部から信頼されているニュースレターを購読してください。

.svg)

.svg)

.svg)

.svg)