February 5, 2025

.svg)

タイの銀行セクターは、2024年第3四半期に著しい回復力を示し、経済変化、デジタル変革、進化する顧客需要を乗り切りました。総収益が前年比 37.7% 増加し、不良債権が増加する中、銀行は収益性とリスク管理のバランスを取る必要があります。この分析では、タイの大手銀行の財務実績に焦点を当て、戦略的な成長機会を特定しながら、収益の傾向、収益性、手数料ベースの収益、効率性を評価します。

タイの銀行セクターは、2024年第3四半期に目覚ましい回復力と成長を示し、主要銀行は合わせて前年比37.71%の純収益増加を達成し、41億米ドルから56億米ドルに増加しました。

図表1: タイの大手銀行の純収益

バンコク銀行

バンコク銀行は力強い成長を示し、純売上高は前年同期の12億米ドルから2024年度第3四半期には前年同期比 8.78% 増の13億米ドルとなりました。主な成長要因としては、利息収入が14億米ドルから15億米ドルに 5.13% 増加したことと、営業利益が12億米ドルから13億米ドルに 8.78% 増加したことが挙げられます。この業績は、投資銀行収益が1億4300万米ドルから2億800万米ドルに45.4%と大幅に増加したことによるものです。

TMB タナチャートバンク

対照的に、TMBタナチャート銀行は、売上高が3.3%減少し、2023年度第3四半期の5億1,300万米ドルから2024年度第3四半期の4億9,610万米ドルに減少したと報告しました。この減少の主な要因は、支払利息が 18.91% 増加し、取締役の報酬が 10.17% 増加したことでした。

主なハイライト

タイの主要銀行を合わせると、純利益は前年比11.17%増加し、2023年度第3四半期の13.5億米ドルから2024年度第3四半期の15億米ドルに増加しました。

図表2: タイの大手銀行の純利益

サイアム・コマーシャル・バンク X

サイアム商業銀行X(SCBX)は、2024年度第3四半期に並外れた業績を上げ、純利益が前年比14.42%増加したと報告しました。これは、2023年度第3四半期の2億7,530万米ドルから3億1,510万米ドルに増加しました。この目覚ましい成長は、主に営業費が前年比で 10.43% 減少したことによるものです。

主なハイライト

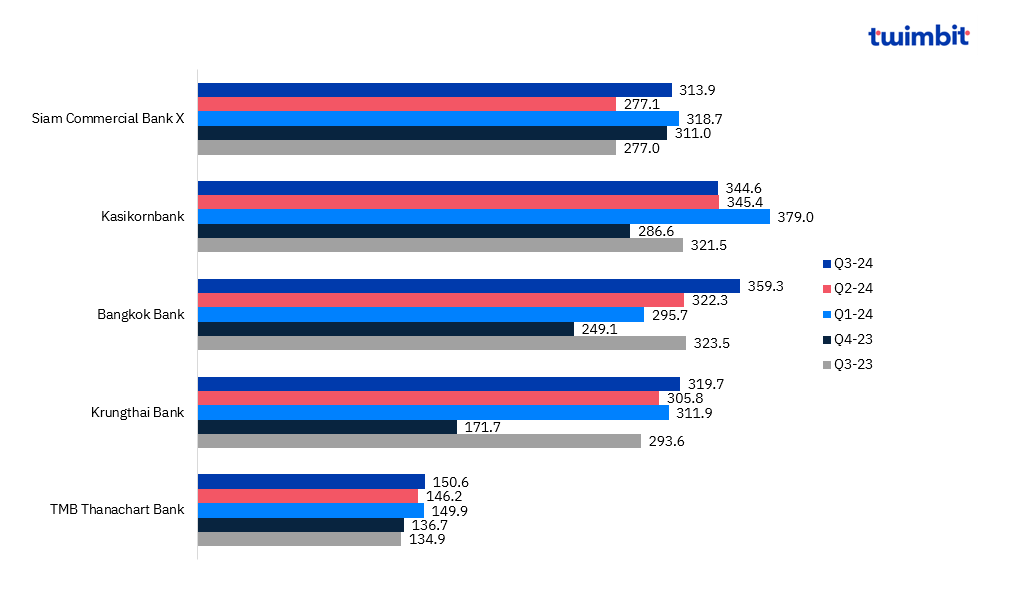

タイの大手銀行の手数料収入は、2023年度第3四半期の9億5,140万米ドルから2024年度第3四半期の9億5,640万米ドルに前年同期比0.52%増加しました。

図表3: タイの大手銀行の手数料収入

サイアム・コマーシャル・バンク X

サイアム・コマーシャル・バンクX(SCBX)は、2024年度第3四半期に並外れた業績を上げ、手数料収入が前年比9.2%増加したと報告しました。これは、2023年度第3四半期の2億2,320万米ドルから2億4,280万米ドルに増加しました。この成長は主に、堅調なファンドマネジメント、証券、および関連サービスに支えられて、ウェルスマネジメント収益が前年同期比 34.35%(第3四半期から23年第3四半期の5,000万米ドルから第3四半期から24年第3四半期には6,700万米ドル)に急増したことによるものです。さらに、トランザクションバンキングの収益は、手数料、貿易金融活動、およびFX収入の増加により、13.82% 増加し、8,000万米ドルから9,010万米ドルに増加しました。

TMB タナチャート銀行 TMB

タナチャート銀行は、2024年度第3四半期の手数料収入が前年比9.56%減少し、2023年度第3四半期の7,130万米ドルから6,450万米ドルに減少したと報告しました。この減少は主に、ローン関連手数料が300万米ドルから280万米ドルに 6.65% 減少したことと、銀行保険料が 8% 減少し、2,900万米ドルから2,670万米ドルに減少したことによるものです。

主なハイライト

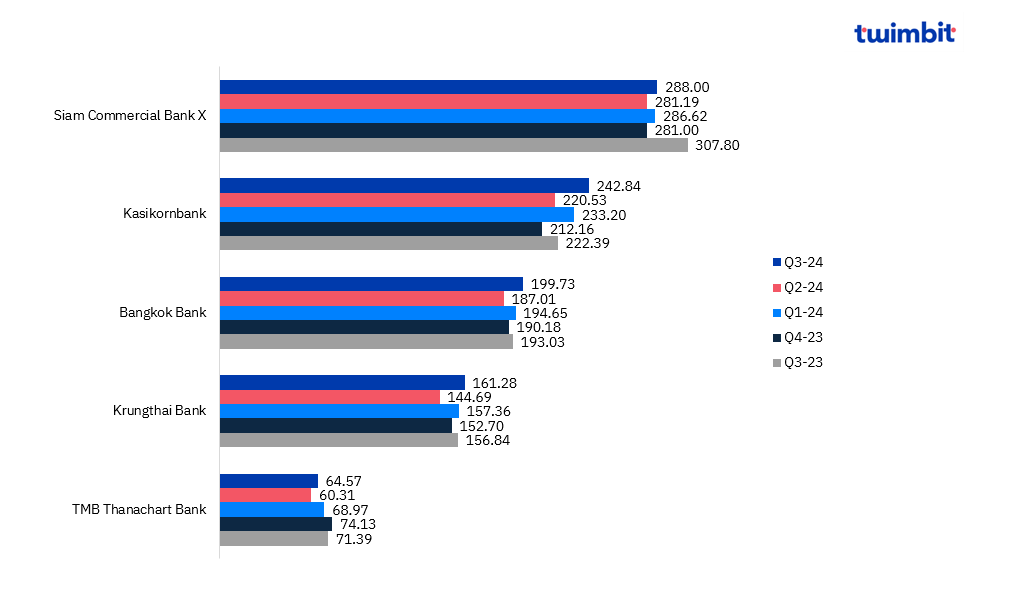

タイの主要銀行全体の平均不良債権比率は、2023年度第3四半期の3.04%から2024年度第3四半期の3.16%へと前年同期比4.22%上昇しました。

図表4: タイの大手銀行の平均不良債権

バンコク銀行

バンコク銀行の不良債権は 13.33% と大幅に増加し、2023年度第3四半期の 3% から 2024 年度第 3 四半期には 3.4% に上昇しました。この成長の原動力となったのは、当座貸越が31億米ドルから34億米ドルに 6% 増加したことと、レンタル購入債権が 8.34% 増加して、1億1,200万米ドルから1億3,600万米ドルに増加したことによるものです。

主なハイライト

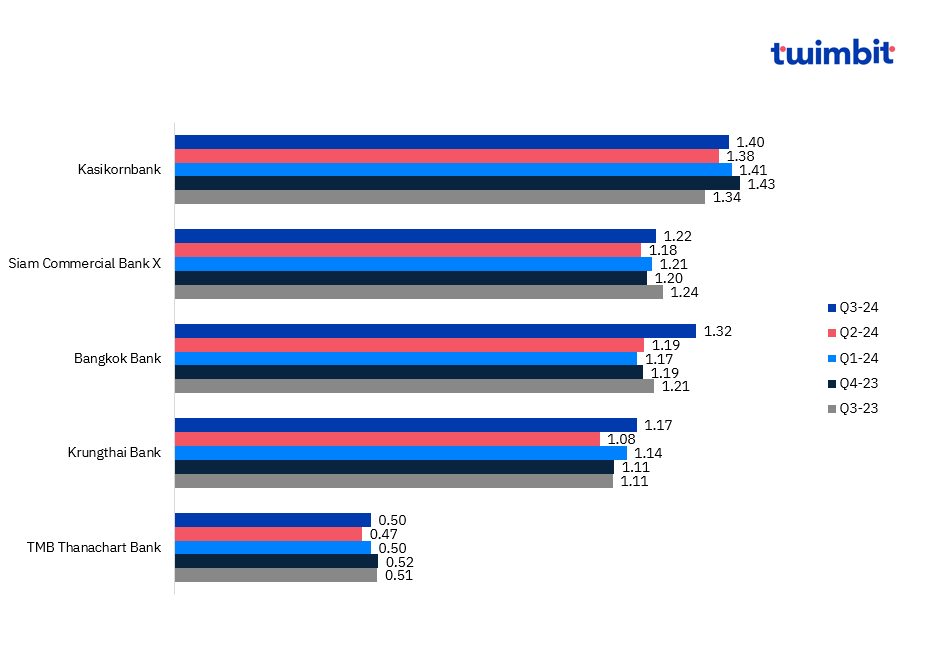

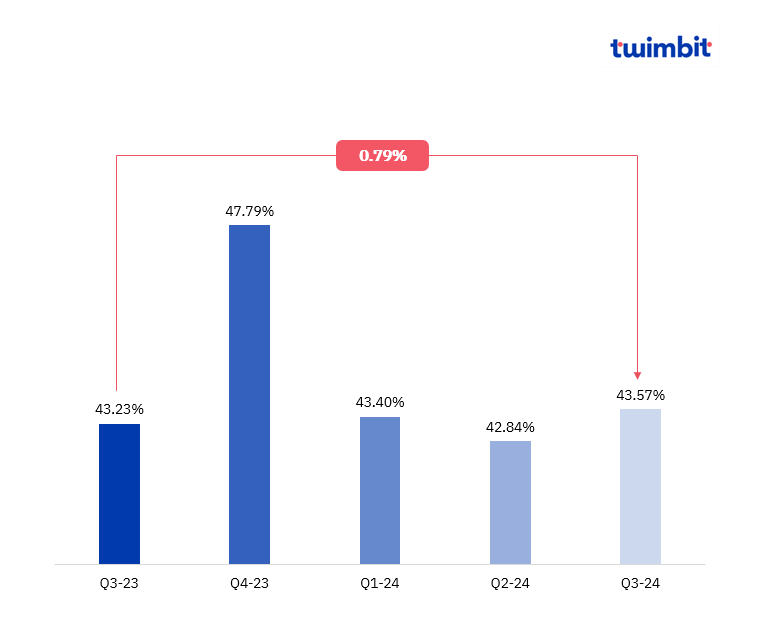

タイの大手銀行全体の平均コスト効率は、2023年度第3四半期の43.23%から2024年度第3四半期の43.57%へと前年比0.79%とわずかに増加しました。

図表5: タイの大手銀行の平均CE値

バンコク銀行

バンコク銀行は、前年比5.76%の増加を報告し、2023年度第3四半期の45.1%から2024年度第3四半期の47.7%に上昇しました。この増加は、施設および設備費が 9.75% 増加したことによるものです。

サイアム・コマーシャル・バンク X

サイアムコマーシャル銀行Xは、費用対収益率が前年比3.26%低下し、2023年度第3四半期の43%から2024年度第3四半期の41.6%に低下したと報告しました。この減少は主に、利息収入が 4.6% 増加したことによるものです。

.jpg)

.svg)

私たちを信頼している6000人以上の業界幹部の仲間入りをしましょう。

私たちを信頼している6000人以上の業界幹部の仲間入りをしましょう。

何千人もの経営幹部から信頼されているニュースレターを購読してください。

.svg)

.svg)

.svg)

.svg)