.svg)

この四半期は、アジア太平洋地域の銀行にとって素晴らしい成長となりました。調査対象となった42の銀行のうち、23の銀行が純売上高で2桁の成長を記録し、71%の銀行が好調な変化を目の当たりにしました。

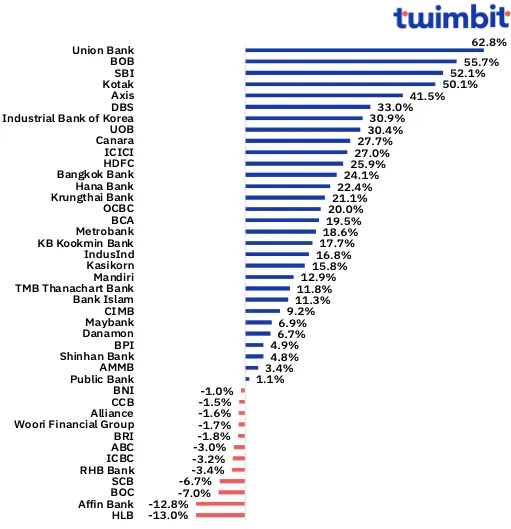

アジア太平洋(APAC)の42の銀行の収益成長を別紙1に示します。

図表1:2022年第2四半期から2023年第2四半期までの純収益の伸び

フィリピン・ユニオンバンク(UOB)は、純売上高の伸び率が最も高く 62.8% とチャートをリードし、2023年第2四半期には3億3,300万米ドルに達しました。この増加は、次の 3 つの主な要因によると考えられます。

このクレジットカード需要の急増は、UOBにとって極めて重要であることが判明しました。銀行はこの機会を利用してクレジットカード事業を867パーセント拡大し、2023年第2四半期には15億8,000万米ドルに達しました。

香港銀行(HLB)は純売上高の伸びが最も低く、13% 減の2億9,300万米ドルとなりました。この不足は主に、BNM(Bank Negara Malaysia)による金利低下によるもので、これにより同銀行の純金利マージンに対する下押し圧力が高まっている。

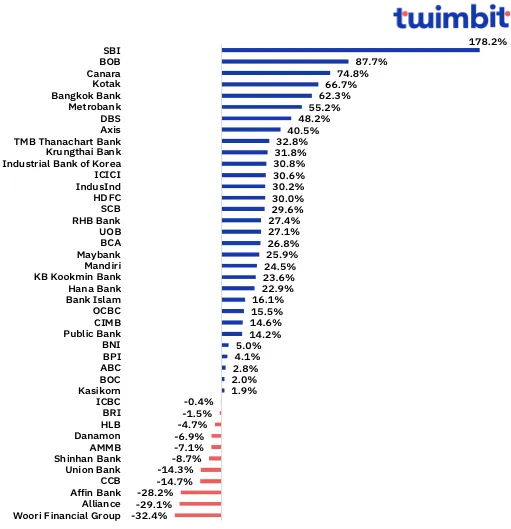

アジア太平洋地域の銀行は、純利益が前年比で5.54%増加し、ベンチマークされた42の銀行のうち31行が純利益のプラスの増加を報告しました。

インド国立銀行(SBI)は4四半期連続で最高の純利益を記録し、2022年第2四半期の7億3,800万米ドルから2023年第2四半期には20.5億米ドル(指数関数的成長率178.3%)に増加しました。

SBIがこれを達成したのは主に、無利子収益が前年比421.7パーセント増加したことによるものです。これは、利息収入が 32% 増加したこと、資産の質が改善したこと、貸付損失引当金および総前払い金によってさらに裏付けられました。

図表2:2022年第2四半期から2023年第2四半期までの純利益の伸び

SBIの好調な業績とは対照的に、ウーリ・フィナンシャル・グループは2023年第2四半期に32.35パーセント(5億1,500万米ドル)と最も高い純利益の減少を記録しました。これは、韓国の経済成長の鈍化、ローンや金融サービスへの需要の減少、および無利子収益の 30% の減少によるものです。

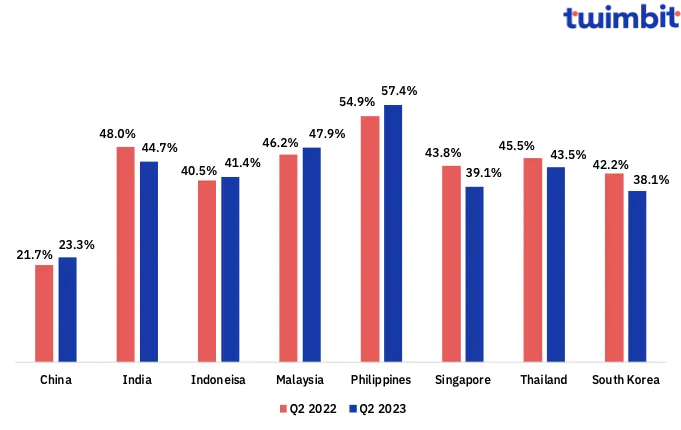

2023年第2四半期にほとんどのアジア太平洋地域の銀行が達成した平均的なコスト効率は、コスト効率のしきい値である 50% を達成するというアジア太平洋地域全体の取り組みが改善されたことを示しています。

各地域の費用対効果は次のとおりです。

図表3:2022年第2四半期から2023年第2四半期までのコスト効率の変化

中国はコスト効率に優れており、2023年第2四半期の平均比率は23.3%でした。この成功は主に、中国が支店ネットワークと顧客基盤の改善に継続的に注力し、その結果、コスト配分が拡大したことによるものです。急速な技術の進歩と政府資金による支援も引き続き報われており、中国の銀行はコスト効率の点でアジア太平洋地域の同業他社を上回っています。

Twimbit クライアントの詳細については、「」を参照してください。アジア太平洋地域銀行アップデート 2023年第2四半期」。各地域の詳細については、最新のインサイトをご覧ください。ここでは、主要銀行を取り上げています インド そして インドネシア。

アジア太平洋地域の主要銀行をすべて網羅していますので、引き続きご期待ください。

Twimbitは、変化をもたらす企業に力を与えるという1つの使命を掲げているリサーチおよびアドバイザリー会社です。私たちは、イノベーションと成長のきっかけとなる貴重な業界情報を経営幹部やチームに提供することを専門としています。Twimbit独自の調査プラットフォームは、企業がインサイトを利用する方法に革命を起こし、誰もが簡単に楽しみ、利用できるようにすることを目指しています。

Twimbitの詳細については、次のURLからオンラインで入手できます。www.twimbit.com。Twimbitのニュースや最新情報をフォローしてくださいツイッターそしてLinkedIn。メディア関係者の方は、Twimbit ニュースルームで追加情報を見つけることができます。

メディアコンタクト -vansh@twimbit.com

私たちを信頼している6000人以上の業界幹部の仲間入りをしましょう。

私たちを信頼している6000人以上の業界幹部の仲間入りをしましょう。

何千人もの経営幹部から信頼されているニュースレターを購読してください。

.jpg)

.jpg)

.jpeg)

%20(1).jpg)

.jpg)

.svg)

.svg)

.svg)

.svg)